土地活用における典型的な失敗事例をご紹介します。

(1)その土地に合わない活用方法

(2)アパート経営のサブリース契約

(3)建築コスト重視の構造選び

(4)フルローン

の4つで、いずれも失敗事例から学び、事前に対策を行うことで成功に結び付けることができます。専門家の意見を聞きながら、長期的な収益が得られる安定経営を目指しましょう。

■実は失敗が多い土地活用…先例から学んで成功に結び付けよう

多額のローンや投資を行う土地活用は、計画の段階で入念に準備し、できるだけ失敗のリスクを減らしておくことが成功の秘訣です。

活かせていない土地を活用することは、地主にも周辺住民にも多くのプラスの効果があります。しかし、誤った土地活用をしてしまうと、多額の投資が無駄になるうえに、その土地の良さを殺してしまうことにもなります。

よくある失敗から学んで、その土地にかかわる人皆にとって喜ばしい土地活用を実現しましょう。

■【失敗事例1】その土地に合わない土地活用をしてしまった

たとえば「土地活用といえばアパート経営!節税にもなって家賃収入も入る!」と、アパート経営だけが選択肢だと思い込んでしまい、アパートを建てた結果、需要がなく空室が出てしまい、赤字経営となってしまった、というパターンです。

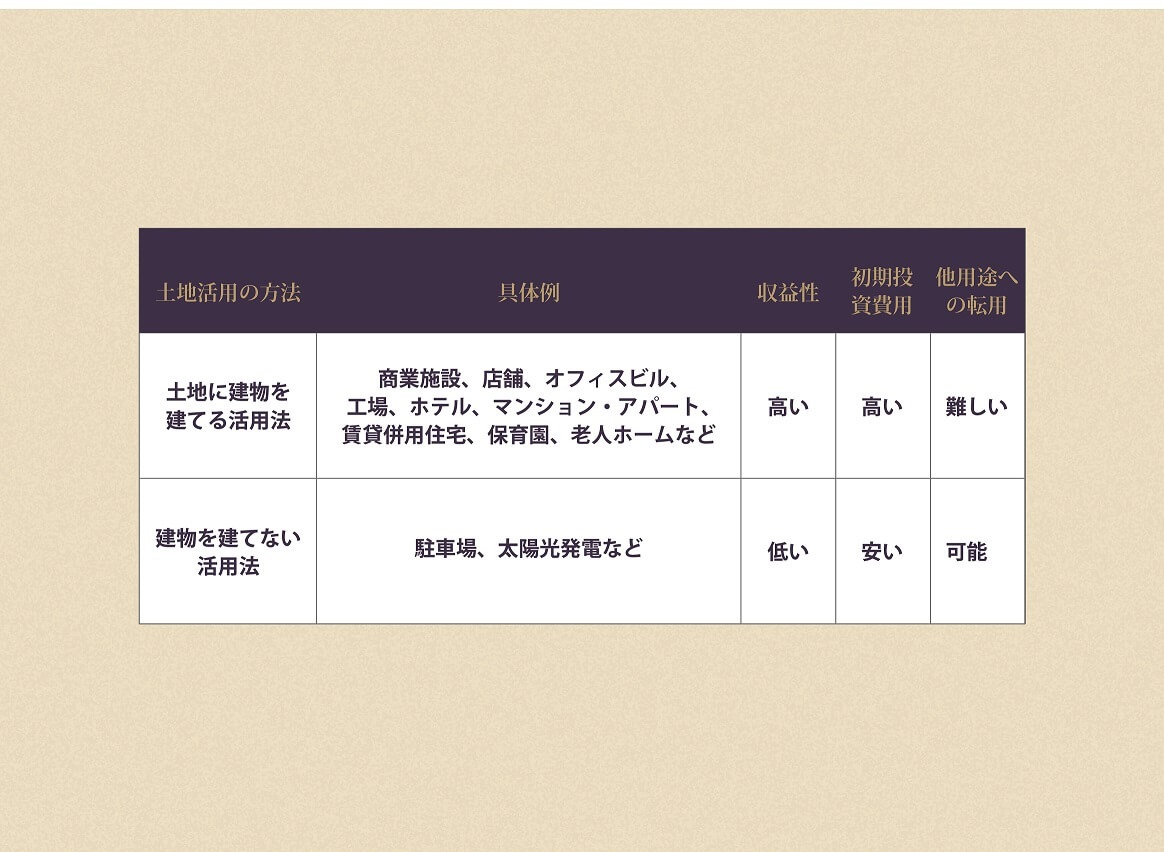

土地活用のもっとも一般的な方法がアパート・マンション経営ですが、これがすべての土地にとって最善の選択肢というわけではありません。

建物を建てる土地活用としては、他にも店舗、老人ホーム、保育園など、様々な方法があります。また、土地に建物を立てずに活用する方法としては、駐車場経営や太陽光発電などがあります。

また、老人ホームなどの施設を建てる場合は、自分で経営をしなければならないわけではなく、建物を業者に貸し出すことで収益を上げることができます。もちろん、自分で経営を行うほうがより多くの収益を見込めますが、自営は簡単なことではなく、他に本業がある場合は、掛け持ちが難しいケースも多いでしょう。基本的には、プロの業者に貸し出したほうが安心です。

最初から選択肢を一つに絞るのではなく、複数の土地活用を検討したうえで、その土地にもっとも適した方法を選択されることをお勧めします。

【赤字ではないけれど…もったいない、こんな土地活用】

例えば、人口の多い街の駅近・繁華街近くで、店舗やオフィスビルを建てることで多くの収益が見込めるのに、アパートやマンションを建ててしまう事例です。こうした需要の高い立地であれば、当然、住まいを求める人も多いので、黒字経営は見込めるのですが、別の用途の建物を建てればより高い収益があるのに、少々もったいないですね。

また、マンションを建てられる土地面積があるのにアパートを建てるなど、せっかくの土地の良さを活かせない土地活用も、もったいないパターンと言えます。

利用価値の高い建物を建てるためには、それだけローンの額や初期投資の金額も高額になるので、すべてのオーナーにお勧めできるわけではありません。しかし、できればその土地の立地や面積などのメリットを最大限活用した土地活用法が望ましいといえます。

【需要の少ない土地でも活用方法はある?】

人気が少ない郊外の土地でも、逆に自然の多い環境を活かして、老人ホームを建てるなどの活用が可能なケースはあります。駐車場や太陽光発電といった、建物を建てない土地活用法も検討してみましょう。

また、持っている土地を売ってより良い立地の土地を購入するのも一つの手です。土地を売却する際は、できるだけ高い値段で買い取ってもらえるよう、複数の業者に査定を依頼して見比べましょう。

■【失敗事例2】契約内容を詳しく理解しないままサブリースにしてしまった

アパート・マンション経営で、「空室が出ても毎月の家賃が保証される」と勧められ、詳しく理解しないままサブリース契約をしてしまい、後に「家賃が減額された」として、サブリース会社とトラブルになるケースが多発しています。

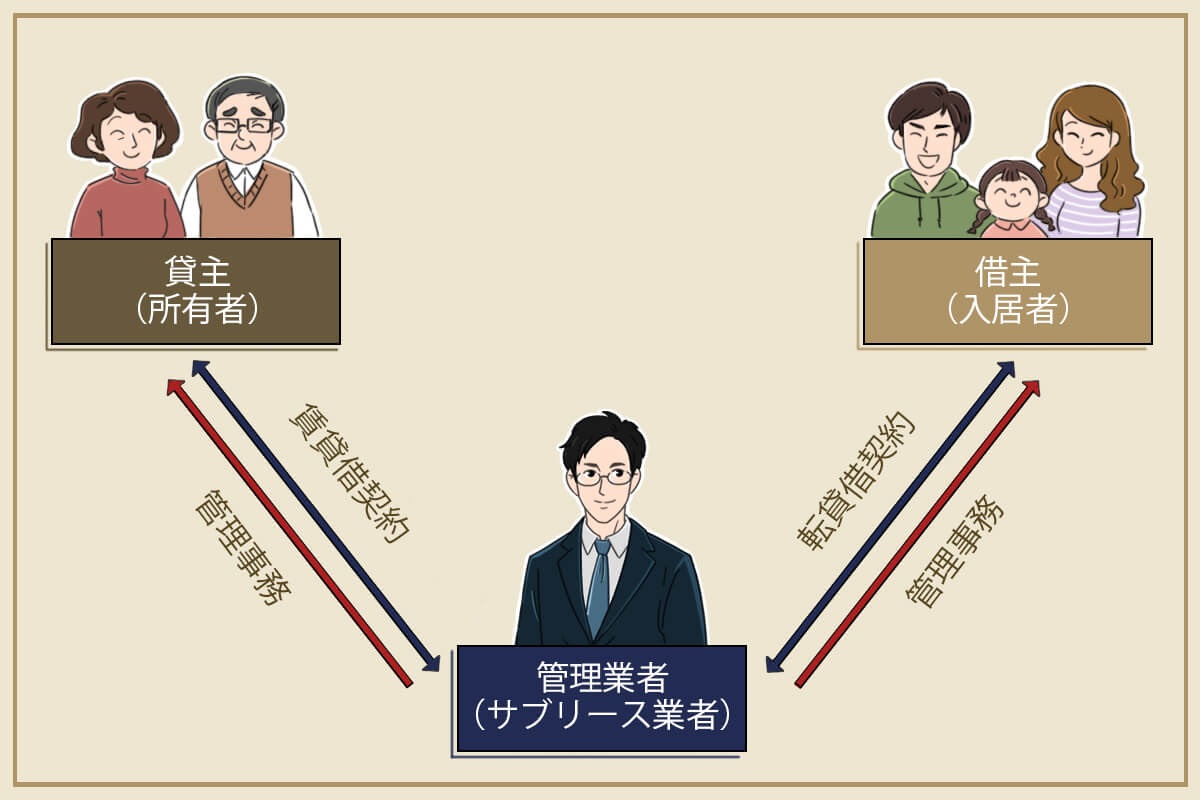

【サブリース契約と通常のアパート経営との違い】

サブリース契約とは、アパートやマンションの転貸借契約のことです。

通常のアパート経営の場合、オーナーは住居用建物を建てた後、入居者と賃貸借契約を結び、入居者はオーナーに直接家賃を支払います。オーナーは家賃を丸ごと手に入れることができますが、入居者が見つからず空室になった場合は、当然ですが、家賃を得ることはできません。

これに対し、サブリースの場合は、オーナーは賃貸物件を一括してサブリース業者に貸し出します。そして、業者が入居者を募集し、契約し、家賃を受け取ります。業者は空室の有無にかかわらず毎月一定の賃料をオーナーに対して支払います。

サブリースでは、オーナーは家賃を全額受け取ることはできません(一般的には満室時の8割程度)。その代わり、アパートの経営を業者にお任せすることができ、また、空室が多くても変わらない賃料を得ることができます。

自営に比べて、メリットが多く魅力的に思えるサブリース契約ですが、実は契約書をよく読むと、オーナーが思うような家賃保証にはなっていないことがほとんどです。

【サブリース契約の落とし穴】

サブリース会社は「30年の家賃保証」という言いまわしで契約を勧めることがあります。新築当初の賃料を30年間ずっと支払い続けてくれるかのような印象を受けますが、実際は、オーナーに支払う賃料は5年ごとに改定され、保証額はそのたびに下がっていきます。

建物の老朽化や周辺の環境の変化により家賃の値下げが行われれば、オーナーに支払われる賃料も引き下げられます。

空室も、一時的なものならばともかく、長期にわたって空室が続くようなら、業者は家賃保証の減額を申し出てきます。結局、サブリース契約をしたからと言って家賃収入が保証されることにはならないのです。

そのため、「30年保証と言われたのに、10年で賃料が半分になった」といったトラブルが相次ぎ、問題となっています。

【サブリース契約は解約しにくい】

サブリース契約は、サブリース会社が賃料を支払わないなどの正当な理由がない限り、オーナー側から簡単に契約の解除を申し出ることはできません。

たとえ、家賃減額の理由や根拠、減割合などに納得が行かなくても、業者側が減額された家賃を支払う姿勢ならば、家賃減額を理由にオーナーが契約を解除することはできないのです。これは、「借地借家法」という法律により、サブリース業者は、オーナーに対していつでも家賃減額を請求できる権利があるからです。

【サブリース契約でトラブルにならないために】

第一に、サブリース契約以外のやり方で、アパート経営ができないかを検討されたほうが良いでしょう。第二に、サブリース契約でのアパート経営を望まれる場合は、トラブルが多いことを踏まえたうえで、よく情報収集を行い、信頼性の高いサブリース業者を選ぶことをお勧めします。第三に、契約書を隅々までよく確認し、業者ともやり取りをして、不安点や疑問点などを完全に解消したうえで契約しましょう。業者の説明と契約書の内容が違っている場合は、契約しないほうがよいでしょう。

サブリース契約に関する注意喚起は国土交通省も行っています。詳しくは、下記をご参照ください。

「国土交通省:アパート等のサブリース契約で特に覚えておきたい ポイント例

https://www.mlit.go.jp/totikensangyo/const/tintai/pdf/H30saburi-sutoraburubousitirasi-181130.pdf

■【失敗事例3】建築コストのことばかり考えて先々のことを考えていなかった

建築コストをできるだけおさえて、ローンや初期費用を軽減したいというのは当然の願いです。しかし、安価に建てられる建物は後々、メンテナンス費用がかさんだり、入居率が悪くなったりするなどのデメリットがあります。アパート経営は20年、30年という長期計画なので、先々のことを考えると、建物建築にはしっかりお金をかけたほうが、安定した経営につながります。

木造のアパートは、鉄骨造りや鉄筋コンクリート造りに比べて建築コストが低く、アパート経営を検討するオーナーにとって魅力的です。しかし、外壁の劣化が早く、築10年を過ぎるとこまめなメンテナンスが必要になり、手間がかかるうえに修繕費もかさんでしまいます。

また、日本は以前から地震や台風が多く、加えて近年は豪雨などの自然災害も増加しているため、予想外の修繕が発生しやすくなっています。こうした災害に比較的強いのも、鉄骨や鉄筋コンクリートの優れた点です。特にファミリー層は、大切な家族を守るため、構造のしっかりした家屋を好むでしょう。ファミリー層向けのアパートを検討している場合は、特に構造の問題は慎重に考える必要があります。

木造アパートは入居者にとっては、隣からの音が漏れやすいなど、「安アパート」のイメージが強く、単身者などで、できるだけ安い家賃で借りたい人が求める物件となっています。そのため、高い家賃を取ることができず、家賃収入も少なくなります。築年数が経てば経つほどその傾向は強くなり、収益性は低くなっていきます。

アパートやマンションは、入居者にとっては商品です。思わず住みたくなるような商品価値の高い建物を建てることで、初めて、高額の家賃収入を得ることができます。そのため、アパート建築の際はある程度お金をかけて、鉄骨や鉄筋コンクリート造りを選ぶことで、長期にわたって安定した収益を期待できます。

■【失敗事例4】フルローンに近い状態でアパートを建て、赤字経営になってしまった

フルローンとは、株式投資に必要となる不動産の購入や住宅建築などの費用を、自己資金を使わずにローンのみで賄う方法です。「全額融資(全額ローン)」とも言います。

頭金ゼロでスタートできるため、投資後も自己資金を手元にとどめることができます。そのため、新たな投資のチャンスにいつでも備えることができ、機を読んで臨機応変に投資を行いたい人に向いています。その反面、借金の元本が増えることにより、利息も増え、トータルで支払う借金の金額が増大します。

フルローンは以下のような条件のもとに行うことができます。

・高い人気があり、今後も需要が継続しそうな立地で、不動産の価格が上がり続けることが見込まれる

・不動産の収益性が高く、安定した経営が見込める

・融資を受ける人の資産や職業などについて信用力が高く、金融機関にとって安全と判断できる

【フルローンのリスク】

フルローンには以下のようなデメリットが存在します。

・空室が出たときに借入金の返済が重くなる

・売却しようとしたときに、売却額よりも借入残高のほうが高くついてしまい、売却できない(オーバーローン)

このような状況を打開するためには、結局、自己資金による借入金の返済や、自己資金による補填を行ったうえでの売却を進めることになります。それならば、初期投資の段階で、あらかじめ自己資金を投下しておいたほうが、結果としてローンの割合が減り、利息を支払わなくてよくなる分、返済負担が軽くなります。

フルローンは、不動産投資の中でも最もハイリスクな投資方法とされており、返済が苦しくなって不動産を手放すことになるオーナーも少なくありません。特に、手持ちの現金に余裕がないのに、フルローンによる不動産投資を行うことは、大変危険な賭けということができるでしょう。

一般的には、不動産投資を行う際には、投資額の7割程度を借金で賄い、自己資金を3割程度投下します。最低でも、1割は自己資金を入れたほうが良いとされています。

■失敗しない土地活用のためには専門家に相談を

建物を建てるタイプの土地活用には、多額の費用が必要となり、自己資金の持ち出しも欠かせません。失敗したときのダメージが大きいため、特に初期段階においては、慎重にプランを練る必要があります。

また、駐車場など建物を建てないタイプの土地活用の場合、初期費用は安く抑えられますが、収益率も低く、その土地が持っているポテンシャルを活かせない、もったいない土地活用になる可能性があります。

初めての土地活用の際には、土地活用のプロに相談されることをお勧めします。失敗のリスクをできるだけおさえて、安定した収益を上げる最善の方法を吟味する際には、経験を積んだプロの知識が役に立ちます。一社だけではなく、複数の専門家に相談して、ベストな土地活用を選びましょう。

Build-Re(ビルドリ)では、所有している土地の活用を考えられている方のために、最適なプランをご提案。また、大手ハウスメーカーや不動産会社をご紹介するコンシェルジュサービスを行っています。土地活用のご相談は完全無料となっておりますので、お気軽にお問い合わせください。

監修:株式会社アルド 代表取締役 山本貴之

宅地建物取引主任者 不動産経営管理士 投資不動産取引士 1級葬祭ディレクターFP技能士など数多くの資格を取得。不動産業として投資用物件及び、賃貸物件の取り扱いとご遺族をサポートする遺族支援事業を展開しています。通常の業務でアパート経営を初めて取り組む方にも、細かくアドバイスしております。